Thuế môn bài là một loại thuế mà các doanh nghiệp phải đóng hàng năm dựa vào vốn điều lệ được ghi trên giấy phép kinh doanh. Mức thuế môn bài mà mỗi doanh nghiệp phải đóng mỗi năm căn cứ vào vốn đăng ký hoặc doanh thu kinh doanh của năm trước đó. Hiện nay, doanh nghiệp có thể nộp tờ khai thuế môn bài qua mạng nhằm tiết kiệm thời gian và tối ưu hóa thủ tục hành chính.

Vậy, kê khai thuế môn bài qua mạng như thế nào? Thuế môn bài gồm những mức gì? Thời gian nộp thuế trong bao lâu? Đội ngũ kế toán chuyên nghiệp từ Kế Toán Sao Việt sẽ giúp quý khách giải đáp các câu hỏi này trong bài viết dưới đây.

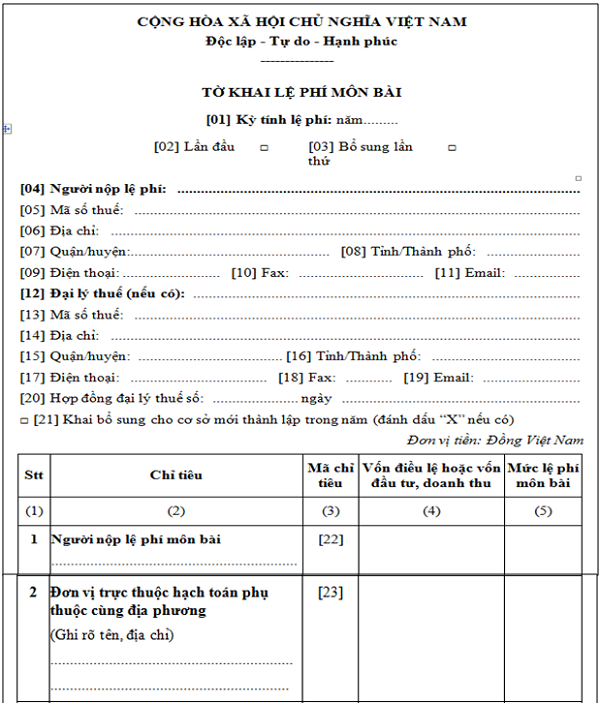

Từ ngày 01/01/2017, tờ khai thuế môn bài đã được đưa vào sử dụng theo công văn của Bộ Tài Chính. Tuy nhiên, rất nhiều doanh nghiệp, đặc biệt là doanh nghiệp mới tham gia kinh doanh, không thể nắm bắt kịp thời và biết cách khai thuế sao cho đúng nhất.

Để kê khai thuế môn bài trực tuyến một cách nhanh và chính xác nhất cần làm theo các bước sau đây.

Bước 1: Truy cập vào website tổng cục thuế Việt Nam: https://thuedientu.gdt.gov.vn/

Bước 2: Đăng nhập vào tài khoản

Tên đăng nhập: Phải đăng nhập bằng số thuế của doanh nghiệp để có thể sử dụng được hai dịch vụ: nộp thuế điện tử và khai thuế điện tử.

Mật khẩu: Mật khẩu được tổng cục thuế cấp khi mua token

Đối tượng: Chọn người nộp thuế

Kê khai thuế môn bài qua mạng

Bước 3: Tiến hành kê khai lệ phí môn bài

Bấm vào “khai thuế”

Chọn “đăng ký tờ khai”

Chọn “01/MBAI - tờ khai lệ phí môn bài”, rồi ấn tiếp tục

Tiến hành kê khai các mục có trong tờ khai thuế môn bài

Chọn mục “ký và nộp tờ khai” nếu màn hình hiển thị thông báo “đã đăng ký thành công”

Chọn “gửi tờ khai” để hoàn thành việc kê khai thuế môn bài

Tiến hành kê khai lệ phí môn bài

Bước 4: Tra cứu tờ khai thuế môn bài

Để kiểm tra xem tờ khai nộp cho tổng cục thuế đã thành công hay chưa, hãy vào mục tra cứu, chọn “tờ khai cần tra cứu” và chọn “tra cứu”.

Lưu ý: Từ năm 2019, để nộp tờ khai lệ phí môn bài qua mạng, doanh nghiệp bắt buộc phải mua chữ ký số và đăng ký nộp tiền thuế.

Các đối tượng phải tham gia đóng thuế môn bài bao gồm:

Doanh nghiệp, cá nhân, hộ gia đình được thành lập theo quy định của pháp luật

Chi nhánh, văn phòng đại diện, địa điểm kinh doanh và các tổ chức kinh tế thành lập theo Luật hợp tác xã hội.

Tùy vào từng đối tượng kinh doanh với vốn điều lệ đăng ký lớn hay nhỏ mà có mức lệ phí môn bài khác nhau.

| Vốn điều lệ đăng ký | Mức lệ phí |

| Trên 10 tỷ đồng | 3 triệu đồng/ năm |

| Dưới 10 tỷ đồng | 2 triệu đồng/ năm |

| Chi nhánh, văn phòng đại diện, cơ sở kinh doanh, các tổ chức kinh tế khác,... | 1 triệu đồng/ năm |

| Cá nhân/ hộ kinh doanh có doanh thu trên 500 triệu đồng/năm | 1 triệu đồng/ năm |

| Cá nhân/ hộ kinh doanh có doanh thu từ 300-500 triệu đồng/năm | 500 nghìn đồng/năm |

| Cá nhân/ hộ kinh doanh có doanh thu từ 100-300 triệu đồng/năm | 500 nghìn đồng/năm |

Các mức thuế, bậc thuế môn bài phải nộp

Lưu ý: Các doanh nghiệp có ngày cấp giấy phép và ngày hoạt động khác nhau thì cần phải lưu ý, ngày tính thuế môn bài là ngày được cấp giấy phép kinh doanh chứ không phải là ngày mà doanh nghiệp bắt đầu hoạt động.

.jpg)

Thời gian kê khai thuế môn bài

Các cơ sở đang kinh doanh hoặc mới thành lập: Nếu được cấp đăng ký thuế và mã số thuế trong sáu tháng của đầu năm thì phải nộp mức thuế môn bài của cả năm. Nếu được cấp đăng ký thuế và mã số thuế trong sáu tháng của cuối năm thì phải nộp 50% mức thuế môn bài của năm đó.

Các cơ sở có hoạt động kinh doanh nhưng không kê khai đăng ký thuế: Bắt buộc phải nộp mức thuế môn bài cả năm, không phân biệt thời điểm phát hiện kinh doanh là 6 tháng đầu năm hay 6 tháng cuối năm.

Cơ sở kinh doanh đăng ký nộp thuế tại cơ quan thuế cấp nào thì nộp thuế môn bài ngay tại cơ quan thuế cấp đó. Trường hợp cơ sở có nhiều chi nhánh thì nộp thuế môn bài cho cơ sở chính và các chi nhánh thuộc cùng một địa phương. Các chi nhánh thuộc địa phương nào thì nộp thuế môn bài tại cơ quan thuế của địa phương đó. Sau khi nộp thuế môn bài, cơ sở kinh doanh sẽ được cấp thẻ môn bài hoặc một đơn từ chứng minh đã nộp thẻ môn bài như: biên lai thuế hoặc giấy nộp tiền vào ngân sách có xác nhận có ghi rõ thông tin của cơ sở kinh doanh, chi nhánh kinh doanh,…

Cơ sở kinh doanh không có địa điểm kinh doanh cố định như: kinh doanh lưu động, vận tải, cơ sở xây dựng, nghề tự do… nộp TMB tại cơ quan thuế nơi cư trú hoặc nơi được cấp giấy ĐKKD.

Hy vọng bài viết trên sẽ giúp quý khách cảm thấy dễ dàng hơn trong việc khai báo thuế môn bài qua mạng. Trong suốt 10 năm hoạt động trong lĩnh vực này, Kế Toán Sao Việt không những cung cấp các dịch vụ khai báo thuế, kế toán trọn gói, mà còn đào tạo các khóa học kế toán chuyên sâu. Sự hài lòng của quý khách hàng khi sử dụng các gói dịch vụ tại Kế Toán Sao Việt chính là phương châm hoạt động của chúng tôi. Nếu quý khách còn chưa hiểu hoặc thắc mắc về cách khai thuế môn bài thì thì đừng ngần ngại mà liên hệ ngay với chúng tôi qua hotline 0931.112.296 để được chúng tôi tư vấn và hỗ trợ.

Trụ sở chính

Cơ sở quận 5

© 2019 KETOANSAOVIET.EDU.VN. All rights reserved

Developed by![]()

NGHỊ QUYẾT

Về điều chỉnh mức giảm trừ gia cảnh của thuế thu nhập cá nhân

NGHỊ QUYẾT

Về điều chỉnh mức giảm trừ gia cảnh của thuế thu nhập cá nhân