Việc kê khai hàng hoá dịch vụ mua vào bán ra của mỗi doanh nghiệp luôn là một vấn đề gây khó khăn, đặc biệt với doanh nghiệp mới. Bài viết này sẽ hướng dẫn các bạn cách lập bảng kê hàng hoá dịch vụ mua vào, bán ra 01-02/GTGT.

Theo pháp luật quy định, thuế GTGT đầu vào của hàng hoá, dịch vụ (bao gồm cả tài sản cố định) được sử dụng đồng thời cho sản xuất, kinh doanh hàng hoá, dịch vụ chịu thuế và không chịu thuế GTGT thì sẽ chỉ được khấu trừ số thuế GTGT đầu vào của hàng hoá, dịch vụ dùng cho sản xuất, kinh doanh hàng hoá, dịch vụ chịu thuế GTGT.

Chính vì vậy, doanh nghiệp cần phải hạch toán riêng thuế GTGT đầu vào được khấu trừ và không được khấu trừ. Nếu như doanh nghiệp không hạch toán riêng được thì thuế đầu vào được khấu trừ tính theo tỷ lệ % giữa doanh thu chịu thuế GTGT so với tổng doanh thu của hàng hoá, dịch vụ bán ra không hạch toán riêng được.

Thuế GTGT chính là một mục thuế quan trọng của doanh nghiệp

Ngoài ra, nếu doanh nghiệp kinh doanh hàng hoá, dịch vụ chịu thuế và không chịu thuế GTGT hàng tháng không hạch toán được số thuế GTGT mua vào được khấu trừ trong tháng, thì cuối năm số thuế GTGT đầu vào được khấu trừ của năm để kê khai điều chỉnh thuế GTGT đầu vào đã tạm phân bổ để khấu trừ theo tháng.

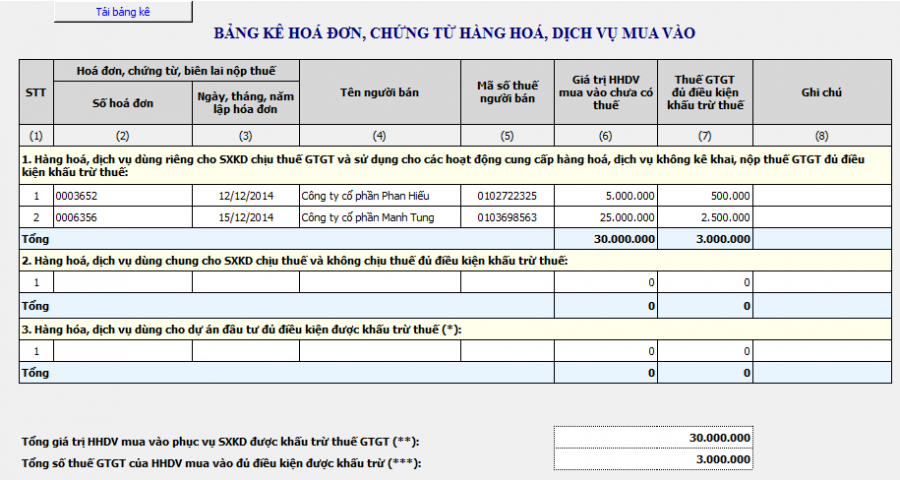

Những hoá đơn GTGT mua vào, bán ra và chứng từ biên lai nộp thuế chính là những thứ cần kê trong bảng kê hàng hoá dịch vụ mua vào bán ra theo mục 01 – 02/GTGT.

Những hoá đơn, chứng từ như hoá đơn bán hàng thông thường (là hoá đơn mà doanh nghiệp bạn mua của các doanh nghiệp kê khai thuế GTGT theo phương pháp trực tiếp, hoá đơn này được tính trừ ngay khi xác định thu nhập chịu thuế khi tính thuế TNDN), hoá đơn GTGT nhưng không chịu thuế GTGT, hoá đơn GTGT nhưng không đủ điều kiện khấu trừ chính là những hoá đơn, chứng từ mà bạn không cần đưa vào bảng khi kê khai.

Nếu doanh nghiệp của bạn sản xuất, kinh doanh hàng hoá dịch vụ chịu thuế GTGT, tức là khi bán hàng hoá, dịch vụ sẽ cần xuất hoá đơn GTGT với thuế suất 0%, 5%, 10% thì toàn bộ hoá đơn đầu vào hợp pháp, hợp lệ, hợp lý mà phục vụ cho sản xuất kinh doanh, các bạn sẽ kê khai hết vào hàng thứ 1: “Hàng hoá, dịch vụ dùng riêng cho sản xuất kinh doanh chịu thuế GTGT và sử dụng cho các hoạt động cung cấp hàng hoá, dịch vụ không kê khai, nộp thuế GTGT đủ điều kiện khấu trừ.” Những hoá đơn không đủ điều kiện khấu trừ theo quy định tại Thông tư 219/2013/TT-BTC thì sẽ không được kê khai vào PL 01-02/GTGT.

Nếu doanh nghiệp của bạn sản xuất kinh doanh hàng hoá, dịch vụ không chịu thuế GTGT, tức là khi bạn bán hàng mà xuất hoá đơn GTGT với phần thuế suất được gạch bỏ, thì toàn bộ hoá đơn mua vào của doanh nghiệp bạn không được kê khai do không được khấu trừ thuế GTGT.

Nếu doanh nghiệp của bạn sản xuất kinh doanh hàng hoá, dịch vụ vừa chịu thuế GTGT lại vừa không chịu thuế GTGT thì với những hoá đơn đầu vào mà phục vụ cho việc sản xuất kinh doanh hàng hoá, dịch vụ chịu thuế GTGT, bạn cần phải kê vào HÀNG SỐ 1.

Mẫu bảng kê hàng hoá dịch vụ mua vào, bán ra 01-02/GTGT

Đối với những hoá đơn đầu vào mà phục vụ cho việc sản xuất kinh doanh hàng hoá, dịch vụ không chịu thuế GTGT thì bạn không được kê khai do không được khấu trừ thuế suất.

Còn với những hoá đơn đầu vào mà phục vụ cả 2 hoạt động sản xuất kinh doanh chịu thuế và không chịu thuế thì bạn sẽ kê khai vào HÀNG SỐ 2: “Hàng hoá, dịch vụ dùng chung cho sản xuất kinh doanh chịu thuế và không chịu thuế đủ điều kiện khấu trừ”.

Các bạn cũng cần lưu ý rằng các bạn cần tự tính số thuế GTGT được khấu trừ để nhập vào các chỉ tiêu 23, 24, 25 bên tờ khai. Bên cạnh đó, như đã nói phía trên, doanh nghiệp cần phải tự hạch toán riêng thuế GTGT đầu vào được khấu trừ và không được khấu trừ và nếu không hạch toán riêng được thì thuế đầu vào sẽ được khấu trừ theo tỷ lệ nhất định giữa doanh thu chịu thuế GTGT so với tổng doanh thu của hàng hoá, dịch vụ bán ra không hạch toán riêng được.

Mong rằng với một vài chỉ dẫn cơ bản, doanh nghiệp của bạn cũng như những doanh nghiệp mới hay còn mắc phải vấn đề về cách lập bảng kê hàng hoá, dịch vụ mua vào, bán ra 01 – 02/GTGT có thể dễ dàng hơn trong việc lập bảng kê khai này. Nếu có bất cứ thắc mắc hay khó khăn gì, bạn có thể liên hệ ngay với kế toán Sao Việt đẻ được tư vấn một cách tận tình nhất.

Trụ sở chính

Cơ sở quận 5

© 2019 KETOANSAOVIET.EDU.VN. All rights reserved

Developed by![]()

NGHỊ QUYẾT

Về điều chỉnh mức giảm trừ gia cảnh của thuế thu nhập cá nhân

NGHỊ QUYẾT

Về điều chỉnh mức giảm trừ gia cảnh của thuế thu nhập cá nhân